Home

Dúvidas

Contato

Home

Dúvidas

Contato

Baixe o App

EMPRÉSTIMO

PESSOAL FACILITADO

Online ou no carnê,

sem burocracia

e sem avalista.

SIMULE AQUI

BAIXE O APP

ou

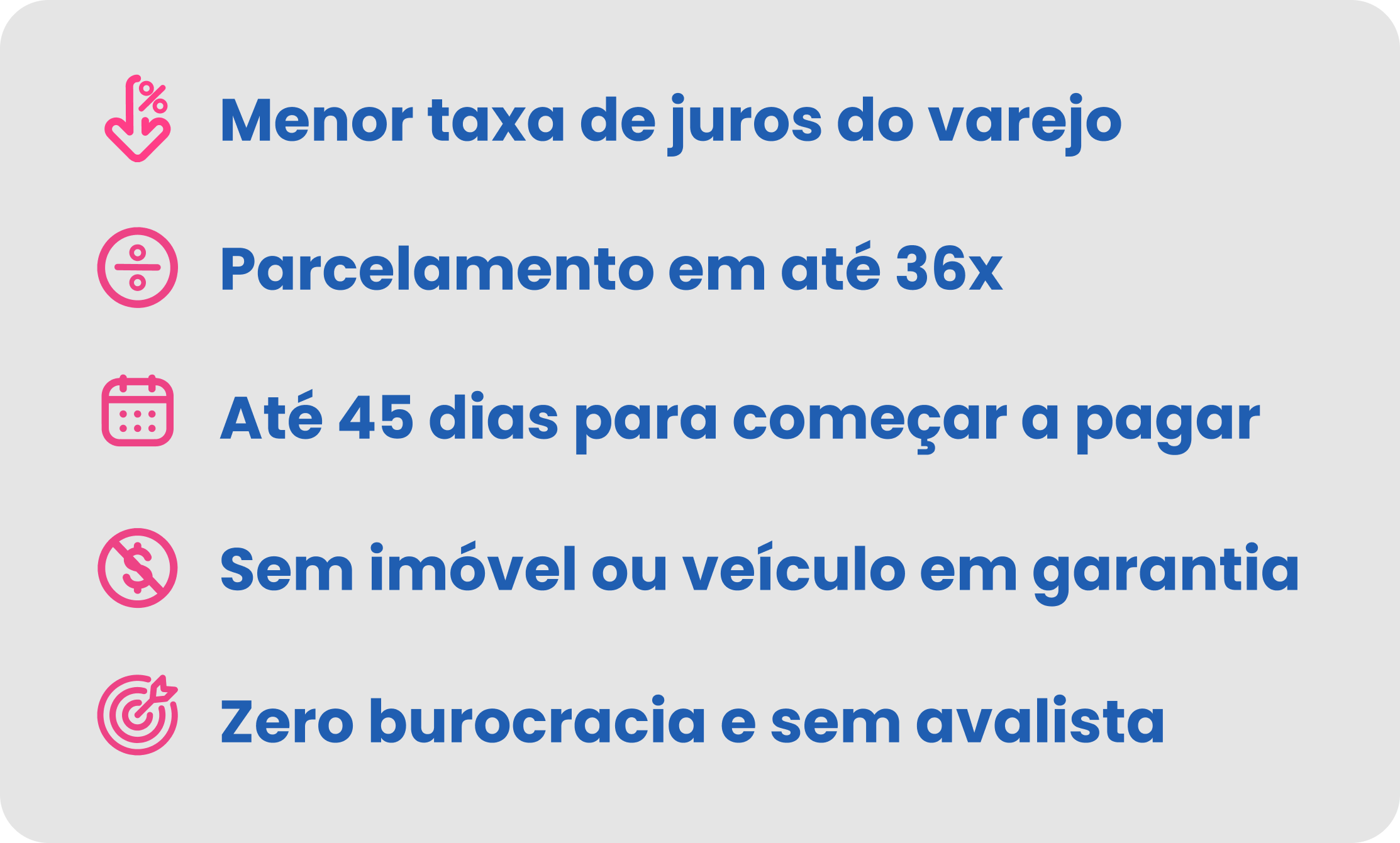

Nossos benefícios

E mais...

Kab é gente boa, gente nossa

Clientes Kab tem descontos exclusivos no Koerich!

VER OFERTAS

EMPRÉSTIMO

PESSOAL FACILITADO

Online ou no carnê,

sem burocracia

e sem avalista.

SIMULE AQUI

BAIXE O APP

ou

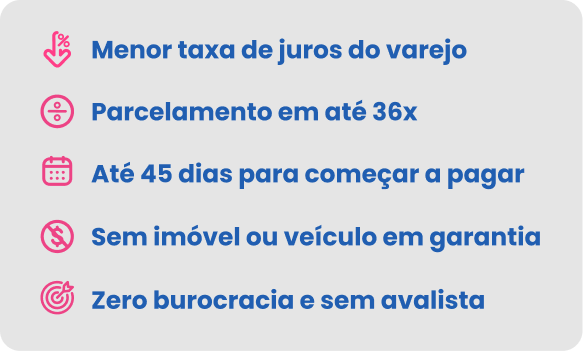

Nossos benefícios

E mais...

Kab é gente boa, gente nossa

Clientes Kab tem descontos exclusivos no Koerich!

VER OFERTAS